ilustračná fotografia

ilustračná fotografia

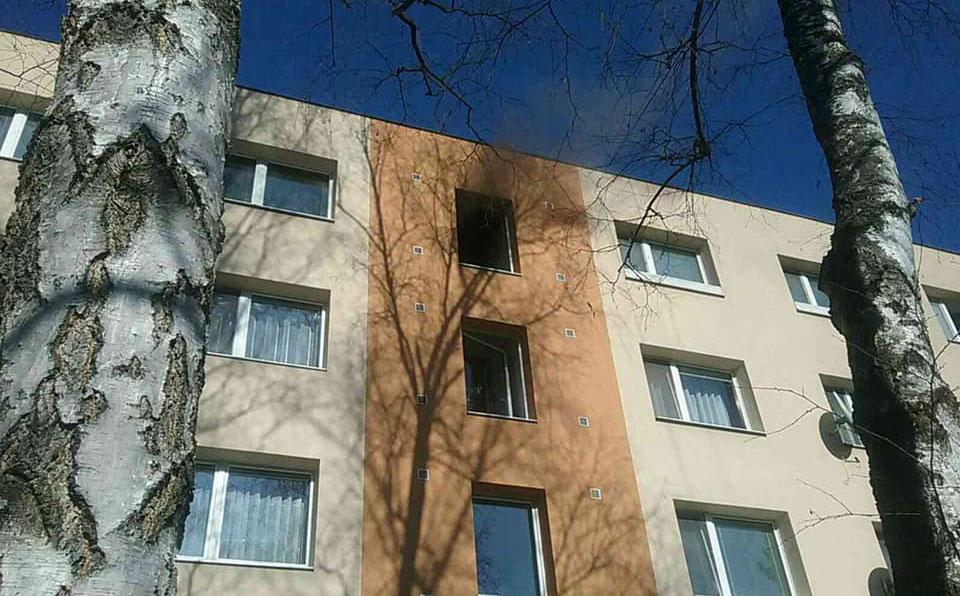

Pri nešťastí môžu prísť obyvatelia „podpoistených“ bytových domov o celý majetok

Každý bytový dom by mal byť poistený. Mnohí obyvatelia si myslia, že ak takéto poistenie existuje, nemusia sa už o nič zaujímať, pretože v prípade nešťastia na bytovom dome sa poisťovňa postará o vyplatenie škodovej udalosti. Má to však jeden háčik, a tým je zodpovedanie otázky, či je bytový dom poistený na jeho aktuálnu hodnotu. Na Slovenku je drvivá väčšina bytových domov žiaľ podpoistená. Čo vôbec slovo podpoistenosť znamená?

Najlepším riešením by mala byť poistná zmluva bytového domu poisteného na aktuálnu hodnotu, aby sa bytový dom vyhol podpoistenosti. To znamená, že v prípade totálnej škody, by sa za danú poistnú sumu mal dať bytový dom postaviť odznova a vlastníci tak neprídu o svoj „majetok“.

Správne určiť poistné sumy na bytové domy by mal vedieť každý skúsený maklér alebo poisťovňa. Pokiaľ sa daný maklér v danej problematike bytovej agendy aspoň trochu vyzná, tak podľa m2 plochy bytového domu vie približne vyrátať poistnú sumu bytového domu, aby v prípade totálnej škody na bytovom dome, poisťovňa uhradila plnú výšku poistného plnenia, ktorá je adekvátna k hodnote novej nehnuteľnosti.

Bohužiaľ v praxi, ako sme už uviedli vyššie, sú vo väčšine prípadov bytové domy podpoistené, čo znamená, že pokiaľ by nastala podobná situácia, akou bola nešťastná udalosť v Prešove na Mukačevskej ulici, tak by takému bytovému domu poisťovňa vyplatila sumu, za ktorú by si vlastníci bytov nedokázali kúpiť nové byty, ani by nedokázali postaviť bytový dom podobný tomu, kde aktuálne bývajú. Pokiaľ by štát a občania v prípade poistnej udalosti v Prešove neprispeli poškodeným vlastníkom bytov vo verejných zbierkach, tak by vlastníci bytov skončili tak, že by si ledva za poistné plnenie z poisťovne kúpili garsónky.

Žiaden zákon však neukladá povinnosť mať poistený bytový dom. Vlastniť však byt v bytovom dome, ktorý nie je nijako chránený, je značné riziko. Preto väčšina bytových domov je poistená, ale na druhú stranu nie každá poistná zmluva kryje hroziace riziká a väčšina bytových domov je podpoistená, teda poistená na neadekvátnu sumu. Nejde len o poistenie spoločných častí a zariadení bytového domu, kde patrí plášť budovy, resp. obvodové múry, strecha, schodisko, výťahy, elektrické a plynové prípojky alebo či sú poistením kryté aj jednotlivé byty a ich vnútorné stavebné súčasti. Tam patria podlahy v bytoch, okná, dvere, sanita, kuchynské linky, vstavané skrine, zabudované spotrebiče, rozvody, žalúzie, markízy, klimatizačné zariadenia a iné zariadenia, ktoré sú v bytoch zabudované alebo pevne pripojené. Preto je veľmi dôležitá výška poistnej sumy, na ktorú je bytový dom poistený.

Správne stanovená poistná suma by mala v prípade škody pokryť opravu či obnovenie bytového domu do pôvodného stavu tak, aby poškodení vlastníci nemuseli použiť vlastné úspory. Ďalšou dôležitou časťou je výber poistných rizík a pripoistení, ktoré poistenie pokrýva. Nedá sa povedať, ktoré poistné riziká sú dôležité a ktoré naopak menej dôležité.

Optimálne je poistiť bytový dom komplexne, aby bol chránený v prípade živelnej udalosti či požiaru, ale aj v prípade poškodenia strojov a zariadení v bytovom dome, ako sú napríklad výťahy, kotolňa či spoločné antény. Preto je cena poistného v rámci poistných rizík a pripoistení zanedbateľná v porovnaní s nákladmi, ktoré môžu vzniknúť v prípade nepoistenej škody, najmä ak cena poistenia bytového domu je v priemere 20 eur/rok na jeden byt.